半数TOP50房企在9城首批集中供地中均有斩获

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

从4月15日长春打响集中拍地“排名前列枪”至今,不足月余,长春、广州、重庆、无锡、沈阳、杭州、北京、厦门和深圳9个城市合计共成交262宗地块,成交总金额达到4806亿元,其中杭州、北京两个城市首次拍地成交金额突破千亿。重点城市首批涉宅用地集中开闸出让,给今年以来房企持续低迷的投资氛围注入一剂“兴奋剂”,龙头房企、央企、国企投资积极性明显增加,广州、杭州和无锡等热点城市都有他们的身影。据CRIC监测,TOP50房企半数以上均参与了集中拍地,按照全口径拿地金额计算,50强房企在9城拿地金额突破3050亿元。规模房企成为集中供地机制下的较大赢家,值得注意的是,多家联合拿地成为此轮集中拍地的典型特征,联合拿地不仅成为中小房企突围之道,更成为规模房企抱团取暖的一大方式。”

01

土拍分化,重点城市仍为“必争之地”

从首轮集中拍地的城市表现来看,城市与城市之间分化明显,城市内部不同地块之间冷热不均。“分化”已成为行业规模增速放缓后的市场常态。

从溢价率表现来看,重庆由于不限地价,整体溢价率超过40%,无锡作为长三角核心城市三四线,备受青睐,已成交的16宗地平均可比地价上涨30%以上。广州表现相对平稳,在限价的影响下,平均溢价率和可比地价涨幅均在10%左右,但成交楼板价与周边房价比高达0.5以上。杭州成功出让的55宗涉宅地(不含人才租赁用房),平均楼面价15848.4元/平方米,平均溢价率26.1%,有41宗地块拍至自持阶段,占比高达75%,平均自持占比约9.4%,创近4年新高。

北京土地价格被严格管控,进入竞拍阶段的25宗宅地的整体溢价率约6.5%,但参与房企数量多达54家;而深圳6宗地块集中出让也吸引20+家房企争夺。

沈阳和长春则相对较为冷淡,尤其长春平均溢价率仅有3.3%,大部分地块底价成交,甚至出现终止挂牌、流拍的现象。

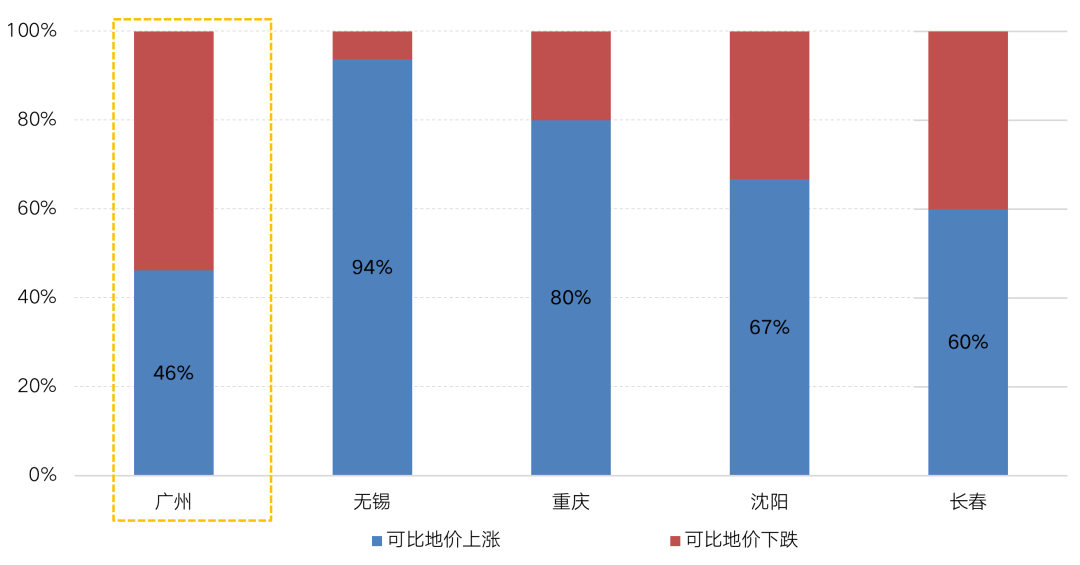

图:广州、无锡、重庆、沈阳、长春

排名前列次集中供地溢价率、可比地价涨幅及房价地价比情况

数据来源:CRIC

城市内部分化也更加严重,典型如广州首次集中拍地中,可比地价上涨和下跌的地块分别占46%和54%,分化显著,与无锡、重庆八成地块可比地价上涨差距颇大。其中,南沙、黄埔区还诞生了两宗新的单价地王,而增城、从化、花都等区域地块则以底价成交为主,且流拍的6宗地均集中于此。

况图:广州、无锡、重庆、沈阳、长春

排名前列次集中供地可比地价上涨、下跌地块占比情况

数据来源:CRIC

02

半数TOP50房企有所斩获

首批进行集中供地拍卖的城市中,广州、无锡、杭州、北京等都是开发商重点关注的核心城市。有些房企为提高竞得概率,使用多个马甲公司共同参拍一宗地块,对优质地块的需求可见一斑。

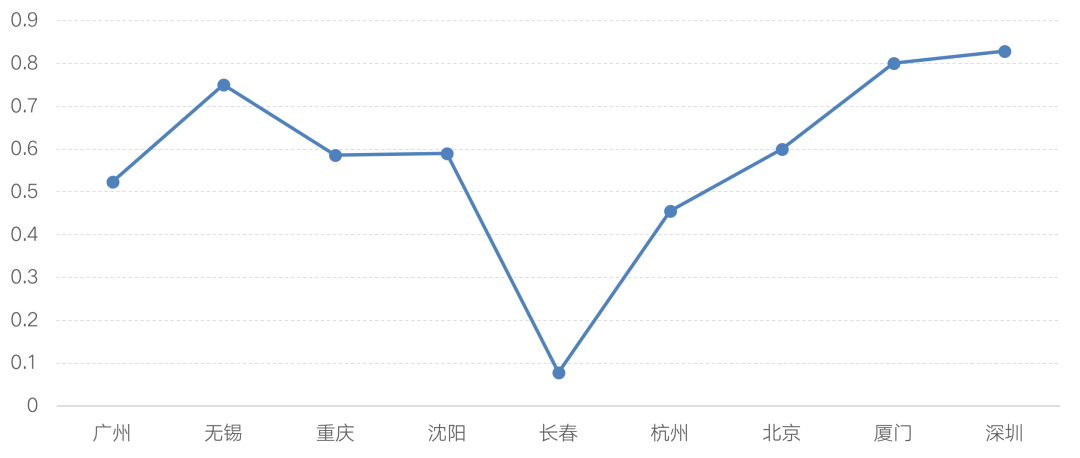

CRIC对9个城市首批集中供地的竞拍结果进行了梳理,TOP50房企有一半以上在首轮集中拿地中“落子”,但在各城市间竞得地块的数量却不同。广州、无锡、重庆、沈阳首次集中出让地块近半数均被50强房企拿下,尤其无锡,75%的地块都被50强房企拿下,杭州也有45%的地块被50强房企收入囊中,厦门和深圳由于首轮出让土地宗数较少,近八成以上地块均被50强房企竞得,房企在这些城市投资积极性较高。

而在投资氛围冷淡的长春,50强房企仅拿下3宗地块,九成以上地块均被中小房企或本地房企竞得。

图:9个城市首批集中供地成交中50强房企拿地比例

备注:北京10宗地块转入高标准商品住宅建设方案竞报阶段,故未计入数据来源:CRIC

03

联合拿地成房企突围之道

行业整体规模增速放缓、市场面临下行压力已成为长期命题,企业控负债、降杠杆压力增加,投资和规模扩张动能相应降低。叠加三条红线、土地两集中政策,对房企的资金要求、调配能力、测算能力等都是非常大的挑战,抱团取暖已经成为行业共识。

在北京,首轮集中土拍共54家企业参与,其中37个联合体,最热联合体金地+华润+保利,本次一共报名了16宗地块的土拍,已成交的地块中就有6幅地块为联合体竞得;同样,在重庆出让的48宗土地中,有8幅地块为联合竞拍竞得。

从9大城市首轮集中拍地拿地企业情况来看,超过10%的地块被联合体获得。从合作拿地模式来看,以“规模房企+中小房企”、“中小房企+中小房企”两种模式为主。在TOP50房企积极拿地、规模房企优势尽显的同时,部分中小房企更倾向于通过联合拿地的方式在招拍挂市场上寻求突破。

而“强强联合”的拿地方式相对少见,一般地块总价非常高的情况下往往会出现此类情况,比如滨江和融信在杭州联合拿下4宗地块,总价高达172亿元。

表:本轮集中供地中部分联合拿地情况

数据来源:CRIC

04

10强房企中5家投资超百亿

具体到房企来看,10强房企在9城集中供地中表现积极,有8家参与拿地,其中万科、融创、保利、华润和招商5家房企的全口径投资额超过百亿,融创和华润则分别达到459亿和284亿元。龙头房企在集中拍地中具备很强的优势,未来集中供地对于龙头房企而言仍然是机遇。由于战略的不同,10强中碧桂园、绿地布局更侧重于三四线城市,在本轮重点城市集中拍地中拿地相对较少,投资保持谨慎。

除10强房企以外,龙湖、融信、滨江、越秀等房企积极拿地,投资额也超过百亿,此类房企以区域深耕型为主,这与本轮集中拍地的城市恰好为其深耕的核心城市不无关系。

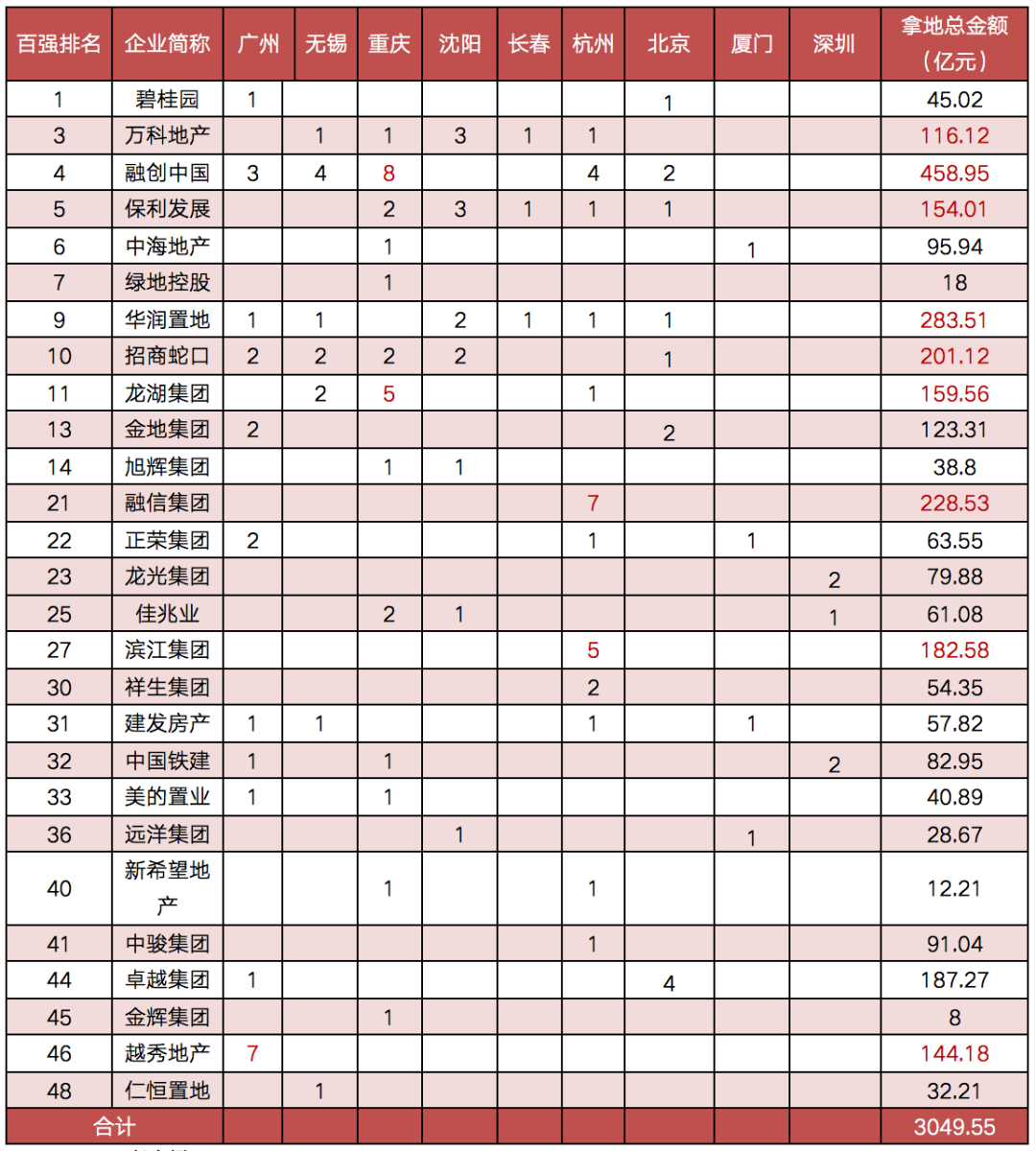

表:部分50强房企在广州、无锡、重庆等9城

集中供地中的成交情况(含合作拿地)

备注:北京10宗地块转入高标准商品住宅建设方案竞报阶段,最终竞得企业待定;拿地总金额为全口径金额。数据来源:CRIC

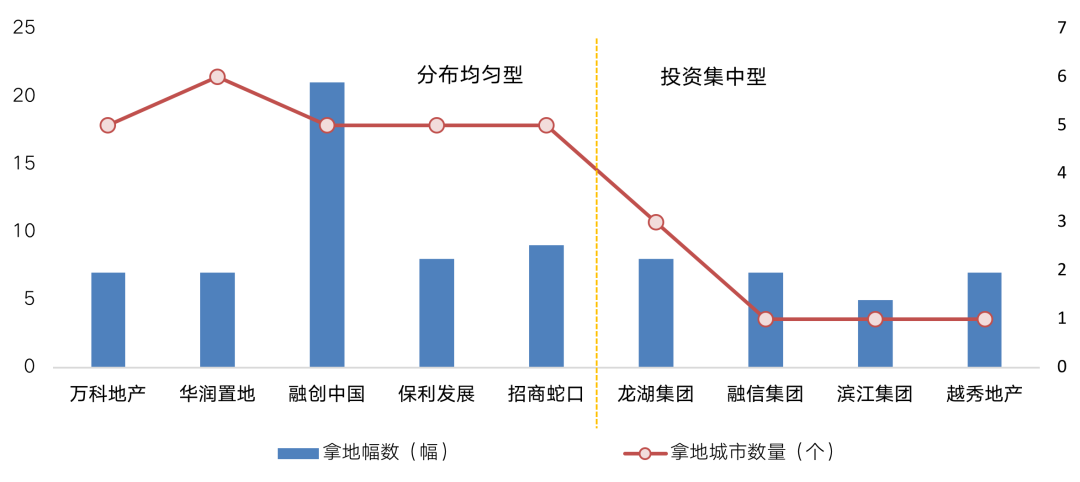

从城市布局来看,龙头房企拿地广泛分布于核心城市,新增土储资源结构较优,而区域深耕型房企投资非常聚焦于大本营城市。

本次统计的9个集中拍地的城市中,拿地较多的龙头房企如万科、融创、保利、华润和招商在其中4-6个城市均有落子,万科除了广州以外均有所斩获、华润则在重庆以外的城市都有土地入账。

融创在本次土拍中斥资459亿元,超过一季度拿地总额,拿地分布于广州、无锡、重庆和杭州、北京这5个热点城市,可见融创今年的投资目标相当明确,对核心城市、优质土地的需求较为强烈。

而龙湖则倾向于深耕重庆大本营,虽然分别在无锡、重庆和杭州斩获8宗地块,但其中5宗位于大本营重庆,总金额为96.6亿,占龙湖本次集中拍地金额的2/3;融信、滨江拿地全部集中于杭州,除了合作拿地的4宗地块以外,融信和滨江分别独立竞得3宗和1宗地块,8宗地块总金额达到238亿元,大本营的增储对于两家房企今年的可售货值形成支撑;此外越秀新增的7宗地块都位于大本营区域的广州。对于这类房企而言,在深耕区域“集中弹药”能够有效提升成功拿地的机遇,且对当地市场的有一定的深度研判,有助于降低投资风险。

图:部分房企在广州、无锡、重庆、沈阳等9城

拿地分布情况

数据来源:CRIC

首批集中拍地的城市地市热度不一,TOP50房企在北广深、杭州等热点城市投资的积极性明显更高,未来随着市场热度的持续分化,不同城市的供地政策仍有可能出现进一步的分化。

从房企层面而言,龙头房企在首轮集中拍地的投资积极性更高,且在热度较高的几个城市均有所斩获,一方面年内首次集中供地在时间上有一定的优势,能对年内的销售形成支撑,另一方面也可以看出龙头房企在集中拍地的制度下规模优势明显;对于中小房企来说,参与集中拍地多以联合体拿地为主,未来规模房企与中小型房企的差距预计还将进一步拉开,行业集中度仍会继续提升。

来源:克尔瑞

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。