16家上市物企在管面积破1亿平米,扩张战场转移至“第三方外拓”

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

来源:每日经济新闻

每经记者 黄婉银 每经编辑 魏文艺

即便规模扩张已不再是物业企业的头等大事,但头部效应愈加明显的趋势仍然在继续。

2021年,在管面积突破1亿平方米的上市物业企业已增至16家。中指研究院统计显示,2021年TOP10物业企业管理面积均值达3.55亿平方米,是百强企业均值的6.2倍,市场份额提升至12.84%,头部效应凸显。

近几年,物业行业频繁的收并购以及“大鱼吃大鱼”现象的出现,进一步扩大了头部物业企业的市场份额。在房企母公司增速大幅放缓的当下,物业企业亦在加速发展独立第三方拓展能力,开拓新市场,以增强独立性,摆脱母公司依赖。

而随着资本市场和并购市场回归理性,物业企业今年特别强调在收并购扩张上的谨慎及聚焦性。换言之,不同物业企业对规模扩张产生了不同侧重点,对经营质量、经营坪效的重视度已超过规模本身。

在管面积头部效应明显加剧

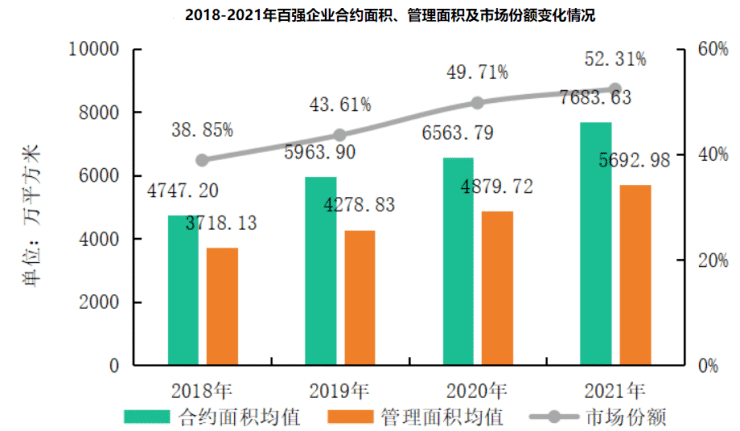

据中指研究院数据,2021年百强物业企业管理面积达到5692.98万平方米,同比增速达16.69%;合约管理面积增至7683.63万平方米,高出管理面积近2000万平方米,奠定了未来增长的坚实基础。市场份额方面,百强企业市占率上升至52.31%,较上年增长2.60个百分点。

其中,TOP10物业企业管理面积均值达3.55亿平方米,是百强企业均值的6.2倍,市场份额提升至12.84%。从增速方面看,TOP10企业在如此高基数的基础上仍然实现了34.23%的同比增速,高出百强企业同比增速17.54个百分点,远远拉开与百强企业整体的差距。

数据来源:中指研究院

具体到企业来看,2021年雅生活在管面积为4.89亿平方米,同比上涨30.4%(未经审核);保利物业在管面积约4.65亿平方米,同比增长22.41%;合景悠活在管面积为2.06亿平方米,同比增长395%。

总体来看,去年上市物业公司已有16家在管面积突破1亿平方米,其中2021年首次突破1亿平方米在管面积的是合景悠活、新大正、时代邻里。除此之外,正在IPO途中的万物云和龙湖智创生活的在管面积分别为7.85亿平方米和2.64亿平方米。

“在近几年的发展中,上市物企在市场并购、扩张上的动作,导致市场上的竞争压力不断加大。”4月27日,排名前列太平戴维斯华南区物业及资产管理部负责人、高级董事何振宇在接受《每日经济新闻》记者电话采访时表示,大量的物业企业为了能够达到经济指标,除了传统的物业管理板块,会不断通过多种服务模式不断扩张,增加管理项目与管理面积,以达到增加营业收入的目的。未来,物企在管面积的继续扩张也是必然趋势。

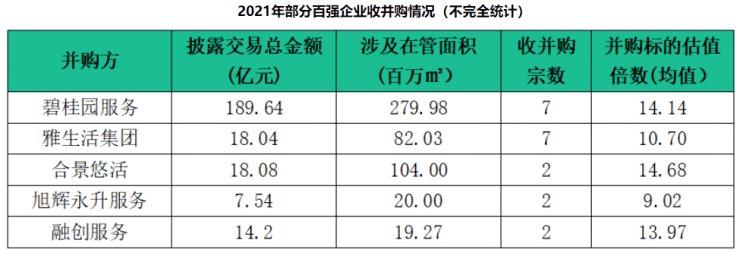

值得注意的是,2021年部分物业企业在管面积之所以能实现大幅度增长,一方面是大规模的收并购所致,另一方面则是因为在加大第三方外拓力度。

数据来源:中指研究院

在收并购方面,作为2021年的“并购王”,碧桂园服务的合同管理面积达到了15.2亿平方米(包含“三供一业”),新增6.2亿平方米;合景悠活则因为并购了雪松智联、上海申勤等物业公司,在管面积实现了翻倍增长;今年年初,华润万象生活先后收购了禹洲物业、中南服务,新增在管面积7248万平方米。

何振宇认为,2022年的物业收并购市场仍会保持一定的趋势。因为行业的市场格局仍较为分散且竞争较大,扩规模、提高市场占有率仍是物企重要的诉求之一。房地产行业变局加速了物业企业并购市场优质标的入市,并购标的从中小型物企、独立第三方物企向地产旗下物企、头部企业、上市企业、拟上市物企演变,物管行业格局的转变也标志着行业逐渐迈向理性和成熟。

第三方外拓市场竞争白热化

2021年可以称得上是近几年物业行业的收并购大年。

据中指研究院统计,2021年百强企业新增管理面积中超过半数来源于第三方项目,并购为首要驱动力。地产变局加速百强企业并购节奏,并购扩张迎来战略机遇期。百强企业共发生超百宗并购案例,交易金额近400亿元,涉及约10亿平方米管理面积,创历史新高。

不过,进入2022年,物业行业的收并购风向似乎有所转变。碧桂园服务首席财务官、联席公司秘书黄鹏在3月29日的2021年度业绩会上表示,碧桂园服务大规模收并购时间、以追求规模和合约叠加的时代应该说已经过去了。在今年和未来一段时间里面,将重点是以补短板(为目标)来进行并购,比如在商业、商写、生活服务等方面将进一步加强。

何振宇分析认为,随着资本市场回归理性,物业企业对于规模扩张有了新的布局。在不少物业企业已经在规模之外,逐渐加强对经营质量、经营坪效的重视度。比如,规模扩张的时候物业企业更加重视区域布局和城市深耕度;在构建服务体系、规范服务标准的时候更重视客户研究,重视业主满意度;更多的企业则将品质管理作为内部管理的重中之重。

时代邻里执行董事兼财务管理中心总经理周锐在4月1日举行的2021年度业绩会上指出,随着去年房地产市场的调整,物业管理行业获得了很多收并购的机会,资本方面慢慢回归了价值,时代邻里的态度会更加审慎。“我们认为,低成本高质量的扩张是一个企业的长远发展之道,除了收并购方式外,我们同步关注自身拓展能力的打造和建设。”

收并购只是一时之道,在房企母公司增速大幅放缓的当下,物业企业亦在加速发展独立第三方拓展能力,开拓新市场,以增强独立性,摆脱母公司依赖。在近期的业绩会上,多家物业企业高管都表示“未来将以自主拓展为主,收并购为辅”。

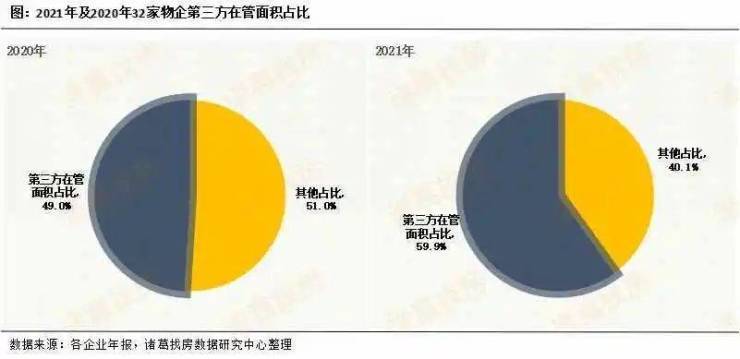

诸葛找房数据研究中心统计显示,50家物企中有32家公布了第三方拓展数据,2021年32家物企第三方在管面积占比由49%提升至59.9%,扩大了10.86个百分点。

碧桂园服务2021年年内新增第三方品牌外拓合约管理面积约为8400万平方米,雅生活第三方外拓新增合約面积近7000万平方米(不含收并购);合景悠活全年第三方外拓近2000万平方米。时代邻里则提出,2022年目标要做到2500万平方米的第三方拓展增长。

“在第三方外拓中要注重要点,解决痛点,这是一个关乎物企在商业拓展上的重点问题,从客户需求出发,才是在市场立足的根本。”何振宇告诉《每日经济新闻》记者,物业企业开拓市场上的难点是新入市的房地产项目减少和减缓,而行业内市场竞争却在不断加剧,利润不断压缩。

嘉和家业物业服务研究院表示,随着市场化进程的推进,物企第三方项目占比提升,竞标过程中物业企业会对收费标准做出小幅调整,一定程度上使第三方项目利润略低于母公司交付。

本文经「原本」原创认证,作者每日经济新闻

访问yuanben.io查询 【16OT7A9P】获取授权信息转载授权

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。