“小阳春”失约!一季度百城新房成交规模降超4成,二手房走出独

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

来源:每日经济新闻

每经记者 包晶晶 每经编辑 魏文艺

2022年一季度,业内期许的楼市“小阳春”最终还是失约了。

今年以来,中央及各部委持续释放积极维稳信号,各地政府落实因城施策、供需两端政策优化调整力度均有所加大。尽管一季度各地发布房地产年相关政策超百次,但从市场各方反应来看,企业资金压力未改善,部分企业债务违约加剧了购房者观望情绪,市场信心稍有修复之时叠加多城市疫情散发,酝酿已久的楼市“小阳春”未有如约而至。

由于一季度房企推盘力度和积极性均不足,市场供应明显缩量。据中国房地产指数系统百城价格指数,一季度百城新建住宅成交规模同比下降40%。尽管新房价格累计上涨了0.06%,涨幅较2021年四季度扩大0.03个百分点,但仍然是2016年以来同期较低水平。一季度百城二手住宅价格仍然保持上涨态势,但同环比累计涨幅均有收窄。

新房供求双双同比大跌

国家统计局数据显示,今年1-2月,全国商品房销售面积为1.6亿平方米,同比下降9.6%;商品房销售额1.5万亿元,同比下降19.3%。特别是住宅销售规模降幅较大,销售额同比降幅超两成,销售面积降幅在10%以上。

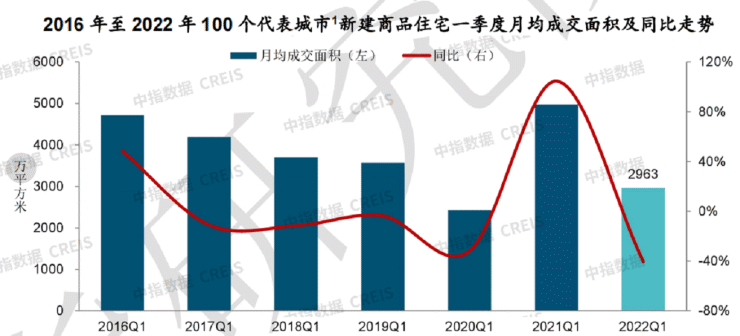

整个一季度,中指研究院监测的重点100城新房成交规模居历史同期低位,同比下降超四成,月均成交面积约2963万平方米,同比下降40.5%。这一数据与2019-2021年同期均值相比,均下降了19.0%,市场情绪整体偏低。

由于3月份是楼市传统旺季,因此在高基数下,错失“小阳春”行情令重点城市3月成交面积的同比降幅接近五成。

中指研究院指数事业部分析师孟新增向《每日经济新闻》分析认为,“受市场销售下行、企业资金压力大等因素影响,房企推盘意愿不足。购房者置业信心尚未实质修复,市场成交规模降幅明显,部分地区疫情反复等因素影响下,市场活跃度恢复不及预期。”

不同梯队城市来看,一季度各线代表城市新建商品住宅成交面积同比均下降,三四线城市同比降幅较大,达43.1%;一线城市同比下降34.9%,二线代表城市同比下降39.1%。由此可见,多数城市市场仍处于深度调整中。

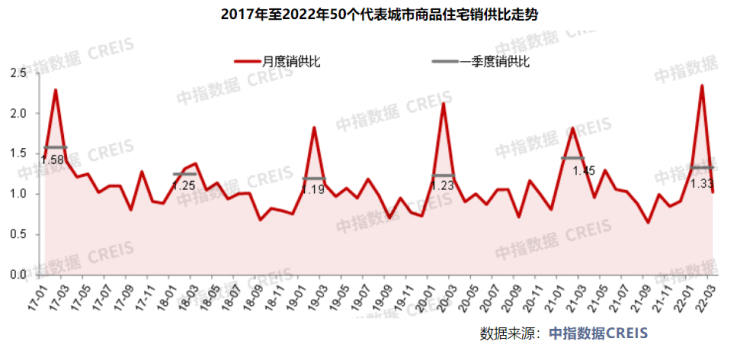

孟新增提及的一季度供应明显缩量在重点50城表现得更为明显。

从供销关系上看,供应量所见在一定程度上影响了销售规模。一季度供需均走弱背景下,重点50城整体表现供小于求。据中指研究院统计,一季度50城商品住宅月均新增供应约1391万平方米,同期月均成交面积为1849万平方米,销供比为1.33。其中,多数城市销供比在1.2以上,房企推盘意愿不足下,供应端的明显缩量导致短期市场供小于求。

受此影响,重点城市库存规模小幅下行,但出清周期有所延长。截至2月底,50个代表城市商品住宅可售面积环比小幅下降,若按近6个月月均销售面积计算,短期库存出清周期为16.2个月,较2021年末延长1.4个月。其中,三四线代表城市出清周期最长,为19.7个月,较2021年末延长2.5个月。

另一个重要现象是,北京、上海等热点城市的高端项目销售占比提升。从成交量来看,一季度北京1000万元以上住宅成交套数同比增长8.1%,而同期1000万元以下住宅成交同比下降53%;上海1000万元以上住宅成交套数下降4.0%,降幅明显低于1000万元以下产品成交情况。在市场下行阶段,高端产品销售表现优于刚需产品。

一二线城市新房价格回暖

进入2022年,部分城市逐步取消价格优惠,百城新房价格自2月起环比止跌转涨。3月,百城新房均价16189元/平方米,环比上涨0.03%,为连续第2个月微涨,房价企稳处于横盘态势。

从涨跌城市个数看,2022年1月百城新建住宅价格环比下跌城市数量为46个,较2021年12月减少12个,2月及3月下跌城市数量略有增加,但均低于2021年12月的数量。

“今年以来新房价格累计涨幅处近7年同期较低点。”孟新增指出。

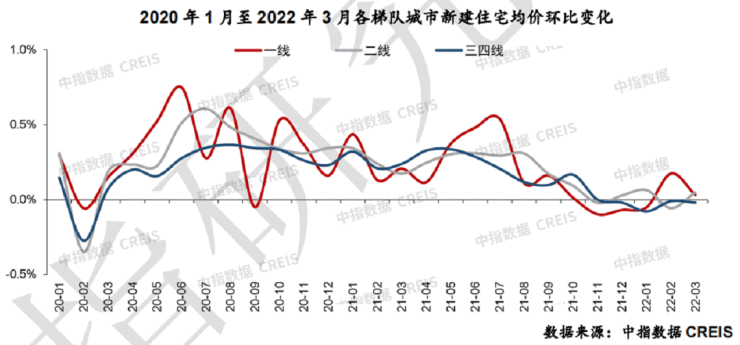

分梯队来看,一季度一线城市新房价格修复力度较强,新房价格累计上涨 0.15%,但在3月份出现较大幅度回调;二线城市初现恢复迹象,累计上涨0.06%;三四线代表城市则继续低位调整,累计下跌0.11%。

3月单月同比数据来看,上海、北京、杭州和南京等一线及新一线城市同比涨幅均在1.0%-2.0%,武汉和天津同比涨幅均在1.0%以内,深圳同比下跌0.33%。

环比来看,宁波和西安环比分别上涨0.34%、0.30%;天津受高于城市均价项目入市影响,新建住宅价格环比上涨0.28%;东莞、广州等13个城市涨幅在0.10%(含)-0.25%(含)之间;苏州、长沙等21个城市环比涨幅在0.1%以内。南京、杭州等10个城市新建住宅价格环比持平。

二手房市场走出独立行情

相比新房市场,二手房市场则在一季度走出了独立行情。

据贝壳研究院数据显示,今年一季度重点监测的50城二手房成交量环比增长约7%,其中2、3月连续环比回升,3月环比增速超过40%,3月成交量恢复至去年7月的水平。

同比来看,一季度二手房成交量较去年同期高点下降约4成,但与2020年同期数据相比增长约7成。

但全国市场表现并不均衡,50城中约70%的城市一季度二手房成交量环比增长,长三角城市群内除上海受疫情影响而下降外,多数城市普遍环比增长,绍兴、宁波、合肥、南通等城市季度环比增速超过40%。成都、重庆季度成交均环比增长20%左右。粤港澳大湾区城市群中,广州、佛山环比增长,环深城市多环比下降,深圳受疫情影响降幅较大。

为何各个城的二手房市场在修复过程中表现冷热不均?

贝壳研究院分析指出,“一方面,央行降准、降息,房贷利率持续下降;另一方面,地方支持性政策力度增大、密度提高,并由低能级城市向高能级城市传导。调控政策放松对促进市场成交发挥积极作用,以郑州为例,3月1日‘郑19条’出台后,市场成交明显回升,3月郑州二手房成交量超过2月的2倍。”

价格方面,2月单月50城二手房价格指数与1月持平,结束去年8月以来连续环比下跌的走势;3月环比微跌0.1%。其中北京、上海保持平稳上涨,二三线城市中长春、哈尔滨、兰州等北方城市房价仍未走出下跌区间。

进入二季度,房地产调控政策还将在哪些方面发力?楼市能否迎来全面企稳?能否等来“迟到的小阳春”?

对此,孟新增认为,“2022年以来,全国已有超60个城市从降首付比例、下调房贷利率、提高公积金贷款额度、加大引才力度、发放购房补贴等方面放松了房地产调控政策,需求端政策不断发力,促进合理购房需求的释放。短期来看,购房需求并未消失,信贷环境和调控政策持续改善下,购房者预期和置业信心有望逐渐企稳,二季度全国商品房销售规模同比降幅有望收窄,但市场恢复节奏仍有赖于疫情的有效防控和政策的发力程度。”

本文经「原本」原创认证,作者每日经济新闻

访问yuanben.io查询 【2ACSI53L】获取授权信息转载授权

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。