一手抓规模、一手“造富” 百强物企市场占有率首次超五成

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

来源:新京报

记者:袁秀丽 编辑:杨娟娟

“扩规模”成为当前物企发展的重心,2021年百强物企市场占有率上升至52.31%,首破五成;预计到2025年,市场份额或超64%,未来三到五年,在规模化发展的趋势下,市场集中度将继续提升。4月26日举办的2022中国物业服务百强企业研究成果发布会透露了上述信息。

值得关注的是,在资本的助推下,2021年百强企业新增管理面积超半数来源于第三方项目,逐渐摆脱对关联公司的依赖,开始“自食其力”。但是物企也并非“唯规模论”,“造富”能力开始逐渐凸显,其中,多种经营成为物企毛利润的主要来源,占比超过五成。

2021年,百强物企市场占有率上升至52.31%,新增管理面积超半数来源于第三方项目。 图/IC photo

去年百强物企并购规模创新高

资本市场助推2021年这波物业并购潮,为并购企业提供了资金支持。据中指研究院常务副院长黄瑜介绍,截至2022年4月底,物业服务行业上市企业达到59家,同时还有近10家即将上市,行业板块市值较高时突破了万亿元。

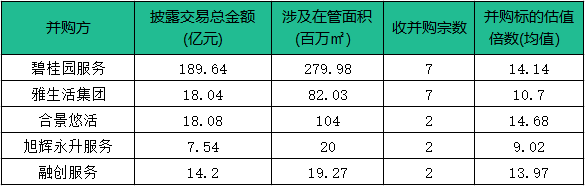

在资本市场推动以及地产变局的作用下,2021年,百强企业共发生超百宗并购案例,交易金额近400亿元,涉及约10亿平方米管理面积,创历史新高。尤其是头部企业的多宗大额交易刷新行业记录,借力并购拉开与中小企业的距离。而中型百强企业也在择机而行,并购优质标的,甚至以小并大,实现“弯道超车”。

2021年部分百强企业收并购情况(不完全统计)

供图/中指研究院

物业并购成为当前扩规模的首要驱动力。据百强物企研究成果显示,2021年,百强企业管理面积达到5692.98万平方米,同比增速达16.69%;市占率上升至52.31%,首破五成;营业收入均值达13.40亿元,同比增长14.21%。其中,TOP10企业营业收入均值达107.78亿元,同比增速达50.17%,是百强企业的3.53倍。

值得关注的是,2021年,百强企业新增管理面积中超过半数来源于第三方项目,除了并购之外,企业还通过寻求竞标机会等方式提高外拓比例,市场拓展能力显著提升。其中,大部分百强企业成立专门的市场拓展团队,目的是中标第三方项目,尤其是非住宅业态项目。

在这样的背景之下,虽然地产关联公司的面积供给仍是物企的压舱石,但是去年占比已明显减少。地产关联公司对物业公司的支持在逐步弱化。

对此,中信证券研究部基础设施和现代服务产业首席分析师陈聪表示,物业和开发商的关系可以形容为“可以支持,但不要溺爱”。“扶上马,送一程”是有必要的,但是关联方占物业在管面积的比例会越来越低,有些物企的关联方交付占比下降到30%以下,有些公司甚至没有关联方。而且,在物企IPO和不断再融资的情况下,地产商资金在物业管理行业的持股比例也开始下降。

中指研究院物业百强研究负责人牛晓娟认为,2022年物业管理行业可能会迎来新的头部企业登陆资本市场,在资本的助力下,百强企业或将打破上游开发企业的支配格局而独自“登台”,实现从“幕后”到“台前”的跨越。

多种经营毛利润占比超过半数

管理规模扩张是当前物企发展的主旋律,但是物企不能完全“唯规模论”,还是要追求稳健的发展。北京兴业源物业管理股份有限公司董事长兼总经理赵亚东表示,其在全国布局14个省,如果说以前是在全国布局的过程,下一步则将是深耕的过程,规模达到一定程度,就要在规模里“出效益”,那么深耕是很重要的“出效益”手段。

从百强物企研究成果2021年收入构成看,基础物业服务收入持续增长,均值高达10.22亿元,首次突破10亿大关,同比增长11.72%。值得一提的是,多种经营收入均值3.19亿元,同比增幅达23.01%,增速约为基础物业服务收入的两倍。此外,多种经营成为毛利润增长的排名前列驱动力。2021年,百强企业多种经营收入占比23.77%,但是多种经营毛利润占比却高达50.27%。

多种经营的指标体现出非常好的“造富”能力,成为提升物企盈利能力的主要渠道。而在多种经营收入结构中,业主增值服务收入占比超过非业主增值服务,成为多种经营收入增长的主要动力。

从目前来看,物业管理服务已从最初的“四保”(保安、保洁、保绿、保修)服务,逐渐延伸至为业主和客户提供各类增值服务,包括布局托幼、亲子、零售、美居、养老等领域,以满足不同人群的需求。此外,其还以居家、旅游、餐饮、空间运营、智慧服务等多元生活场景为基础,衍生出各种相关的服务品类。

比如在政策利好下,物业+养老的模式迎来新的机遇,越来越多的物企参与其中。对此,天津华厦物业管理发展有限公司党总支书记、董事长吴鹏提到,其在2019年开始布局养老领域,接下来将面向不同类型的长者,探索更多元的服务。

在陈聪看来,社区增值服务一直以来都是物企重要的成长点,目前社区增值服务收入显著快于整体营收的增速,单个小区增值服务的产出也在不断增加,“据测算2021年上市物企每平方米每月产生的社区增值服务超过0.6元。不同的企业各有所长,但是增值服务的内容还是有一定的共性,主要包括社区零售、空间运营、资产管理、家装美居等等。”

未来3-5年扩规模仍是发展主旋律

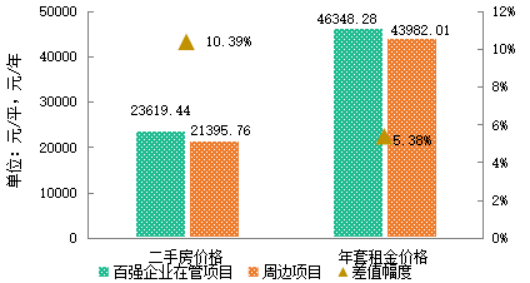

高品质的物业服务对业主房屋增值保值效果越发凸显。百强物企研究成果显示,2021年,百强企业在管项目二手房价格为2.36万元/平方米,高于周边项目二手房价格10.39%;百强企业在管项目年套租金价格为4.63万元,比周边项目租金高5.38%。

百强企业在管项目二手房价格及租金情况

供图/中指研究院

“目前,物业管理行业之所以备受关注,非常重要的一点在于其服务的空间边界不断延伸,并且突破了物业管理传统服务的天花板,发展潜力不可限量。”牛晓娟表示,伴随城镇化进程推进以及城市治理需求的持续增长,百强企业的服务空间由社区逐步走向城市,服务空间实现纵向扩大。而非住宅业态也已成为布局的重点方向,是服务空间的横向扩张。

从目前来看,资本市场整体逐渐回归理性,但是对整个行业发展仍起到重要的推动作用。除了提供并购资金外,在资本市场的关注下,越来越多的特色赛道被打开,不断为行业开辟更多细分蓝海市场,诸如高端服务、商业运营、城市服务、TOD物业管理、绿色物业、工地物业等细分市场空间逐步打开。

值得关注的是,“并购和股权融资的正循环在2021年达到了顶峰,随后股权融资陷入低谷,并购脚步也开始放慢。但产业并购远远没有走完,物管行业具有规模经济和协同效应的特点,这种规模经济不仅来自于管理和科技,也来自于不同业态的协同。”陈聪表示,一些企业有大量的资金在手,期待并购市场出现更好时机,预计2022年并购市场整体不会太过萧条,但公建类的物管公司并购估值可能有所下降。

牛晓娟也表示,规模扩张将是百强企业发展的重要趋势,到2025年整个百强企业的份额将突破64%,未来三到五年扩规模依然是物企主旋律。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。